Финансиска криза? Ова е единствениот начин да не банкротирате потполно и притоа да ви останат пари

Растечки цени на храна, енергенти и гориво создаваат силен притисок врз домашните буџети, носејќи стрес и неизвесност во многу семејства.

Во такви околности, чувството дека финансиската ситуација излегла од контрола може да биде обесхрабрувачко и често води до чувство на беспомошност. Сепак, важно е да се истакне дека криза не мора да значи пораз; таа може да послужи како поттик за усвојување нови, одржливи финансиски навики и како можност да научите како да ги намалите трошоците.

Совети за семејно штедење во време на криза

Според препораките на „Vita Health Group“, проактивен пристап и промислена финансиска стратегија се клучни не само за надминување на предизвиците, туку и за градење посигурна иднина. Првиот чекор на тој пат е преземање контрола над сопствените финансии, што носи стабилност и мир во семејството.

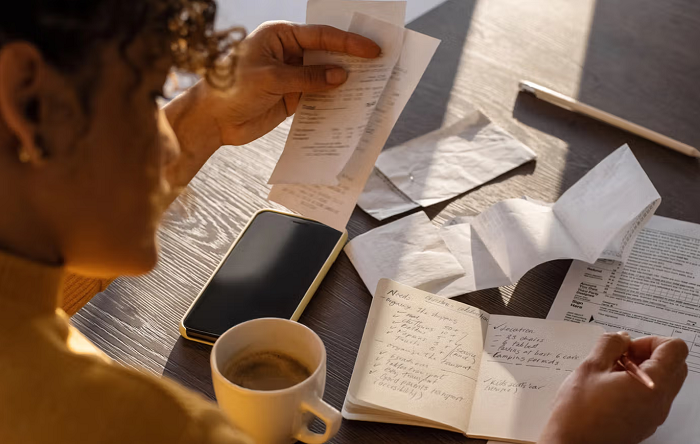

Патот кон финансиска сигурност започнува едноставно – со изработка на месечен буџет. Без јасен план, тешко е да се знае каде навистина одат парите. Почнете со тоа што ќе ги забележите сите извори на приходи и сите трошоци: фиксни (кирија, сметки) и варијабилни (храна, превоз и слично).

Веќе по еден месец следење, можете да откриете каде се троши повеќе од потребното. Во тоа можат да помогнат различни дигитални апликации. Како ориентациона насока може да послужи правилото 50/30/20 – половина од приходите се за основни потреби, 30% за желби, а 20% за штедење и отплата на долгови. Сепак, најважно е буџетот реално да ја одразува вашата ситуација и да ви овозможи јасен преглед и контрола на трошоците.

Паметно намалување на трошоците

Значајни заштеди се можни во секојдневните навики. Планирањето на неделни оброци и купување со список ја намалуваат импулсивната потрошувачка и фрлањето храна. Во домаќинството, мали промени можат да донесат големи резултати: исклучувајте уреди од струја кога не се користат, користете енергетски штедливи сијалици и користете помали пакети за телекомуникациски услуги или мобилен телефон, каде што сметката може да се преполови, сè додека не дојдат подобри времиња.

Редовно проверувајте ги претплатите на стриминг сервиси или одредени програми кои не ви се неопходни додека финансиската состојба е потесна. Размислете колку навистина ги користите и откажете ги оние што стојат неискористени. Исто така, проверете ги цените на телекомуникациските пакети – многу провајдери се подготвени да понудат поевтини услови за да ги задржат корисниците.

Вклучете ја целата фамилија

Финансиската стабилност е заедничка цел, па затоа е важно сите членови на домаќинството да бидат вклучени. Отворено разговарајте за финансиските планови за да секој разбере зошто штедењето е важно.

Учењето на децата за вредноста на парите од најрана возраст гради здрави финансиски навики за целиот живот. Штедењето може да се претвори и во едукативна активност, на пример, методот „пликови“, каде за секоја категорија трошоци (излегувања, гардероба, ужини) се одвојува одредена сума готовина. Кога пликото ќе се испразни, потрошувачката во таа област престанува до следниот месец. Овој едноставен систем помага целото семејство да учи за дисциплина и планирање на трошоците.

Изградете финансиска безбедносна мрежа

Еден од темелите на финансиската стабилност е фондот за итни ситуации. Неочекуваните трошоци, како поправка на автомобил или здравствени издатоци, можат да го нарушат и најпрецизно испланираниот буџет. Целта треба да биде да се заштеди износ доволен за покривање на три до шест месеци основни трошоци.

Започнете со помала, остварлива цел, на пример со 500 евра, и поставете автоматски месечен трансфер на пари на посебна штедна сметка. Дури и мали, но редовни износи со текот на времето се претвораат во значителна безбедносна резерва која носи мир и ја намалува потребата од задолжување во итни ситуации.

Семејното штедење во кризни времиња не е само одрекување, туку и пат кон сила и финансиска слобода. Преку внимателно планирање на буџетот, паметно намалување на трошоците и заеднички напор, семејствата не само што можат да ги пребродат тешките периоди, туку и да постават цврсти темели за побезбедна иднина. Секој заштеден денар е чекор поблиску до поголема стабилност и поспокоен живот.